平安证券房地产行业全景图 销售篇——剖析市场动态与房企战略布局

房地产行业作为国民经济的重要支柱,其销售环节是市场供需关系的直接体现,也是房企现金流与发展的生命线。在行业转型升级与政策调控常态化的背景下,销售市场呈现出新的特征与趋势。本专题基于平安证券的研究视角,对房地产销售领域进行全景式剖析,以期为投资者与从业者提供参考。

一、市场销售整体表现:量价趋稳,结构性分化加剧

全国商品房销售面积与销售额增速逐步放缓,市场整体进入平稳发展阶段。区域与城市间的分化持续加剧:一线及核心二线城市因人口持续流入、产业基础坚实,需求相对稳健,部分热点区域仍存在供需矛盾;而多数三四线城市在前期需求透支后,市场调整压力较大,库存去化周期延长。价格方面,整体房价涨幅收窄,但在优质地段与改善型产品支撑下,部分城市房价仍保持韧性。

二、房企销售策略演变:从规模扩张到提质增效

随着“房住不炒”定位的深化,房企销售策略发生显著转变。过去依赖高杠杆、快周转的规模扩张模式难以为继,行业集中度提升速度放缓。当前,领先房企更加注重销售质量与经营效率:一是强化产品力,聚焦绿色建筑、智慧社区、户型创新等,以差异化竞争优势吸引客户;二是优化营销体系,加大线上渠道投入,通过直播带货、数字案场等方式提升获客能力;三是调整推盘节奏,根据市场冷暖灵活制定去化计划,保障现金流安全。

三、购房者行为分析:理性回归,需求层次多元化

购房者心态日趋理性,投机性需求大幅减少,自住与改善型需求成为市场主导。消费者不仅关注价格与区位,也对房屋品质、物业服务、社区配套等提出更高要求。需求层次呈现多元化:年轻群体偏好小户型、低总价的刚需产品;家庭结构变化催生对教育、医疗资源配套的改善型住房;老龄化社会加速了适老化住宅与康养地产的需求增长。房企需精准识别目标客群,实现供需有效匹配。

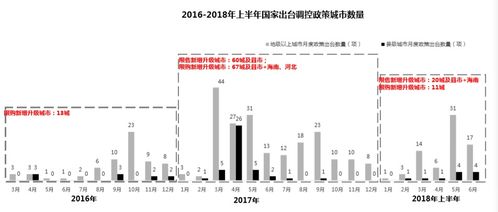

四、政策环境影响:因城施策下的销售新常态

房地产调控政策保持连续性与稳定性,以“稳地价、稳房价、稳预期”为目标。各地因城施策,灵活运用信贷、限购、限售等工具,既抑制投机,也支持合理住房需求。金融政策方面,房贷利率调整与首付比例变化直接影响购房成本与销售热度。政策将在防范风险与支持刚需改善之间寻求平衡,销售市场亦将在规范中走向健康发展。

五、行业展望与投资启示

短期来看,房地产销售市场仍处于筑底阶段,但政策托底效应逐步显现,市场有望逐步回稳。中长期而言,行业将进入存量提质与增量结构调整并存的时代,销售规模或见顶回落,但品质化、服务化转型将开辟新的增长点。对投资者而言,应关注销售表现稳健、财务安全边际高、土地储备优质的房企,同时留意在代建、物业管理、租赁住房等新兴领域具备先发优势的企业。

房地产销售市场的演变是行业转型的缩影。面对新周期,房企需摒弃路径依赖,以客户为中心,通过产品创新与运营优化提升销售效能。平安证券将持续跟踪市场动态,为行业参与者提供深度洞察与策略支持。

如若转载,请注明出处:http://www.hljyousishuma.com/product/52.html

更新时间:2026-06-19 10:06:39